La gestión de la auditoría superior en Japón[1]

a)

Constitución

El “Consejo de Auditoría de Japón” (CAJ)[2], tiene su antecedente en 1869 bajo el

Ministerio de Finanzas, una forma anterior del actual gabinete (el

Ejecutivo) llamado Dajokan, quien tenía a su cargo el control directo

del órgano de auditoría hasta que en la Constitución Meiji (1889), el

Consejo adquirió rango constitucional para la supervisión de las finanzas

públicas como un órgano independiente subordinado directamente al emperador.

En 1947, tras la catástrofe de la segunda

guerra, se promulgó la actual Constitución de Japón[3], en

cuyo artículo 90 se mandata que “las Cuentas definitivas de los gastos y los

ingresos del Estado serán auditados anualmente por un Consejo de Auditoría y

enviados por el gabinete a la Dieta (el Legislativo) junto con la

declaración de auditoría, durante el año fiscal inmediatamente siguiente al

periodo cubierto”.

La “Ley del Consejo de Auditoría” (Ley de

1947), mandata desde entonces al CAJ para “auditar las cuentas definitivas de

los gastos y los ingresos del Estado de Japón; auditar y supervisar las cuentas

públicas para asegurar su adecuación y rectificar sus defectos; y auditar los

aspectos de precisión, regularidad, economía, eficiencia y efectividad y de

otros aspectos necesarios de auditoría” (Art. 20). Aunque no propiamente dicha,

nótese el antecedente más remoto de los criterios base de la auditoría de

gestión en el mundo.

Conforme a la Ley, el CAJ es independiente del

gabinete y se integra por una Comisión de Auditoría que consta de tres

comisionados y una “Oficina de Ejecutivo General”. Los comisionados, quienes

son nombrados por el gabinete, después del resultado de una elección mutua,

proponen a quien fungirá como presidente del Consejo de Auditoría para que a su

vez sea nombrado por el gabinete, con el consentimiento de ambas cámaras de la

dieta. El término del mandato de los Comisarios es de siete años, con

posibilidad de ser reelectos por un período adicional y, en su caso, deben

retirarse al cumplir 65 años. Todo este proceso, incluido el cese de los Comisionados,

debe ser avalado por el Emperador (Arts. 1-4).

En el cumplimiento de su objetivo de “supervisión

de la contabilidad pública”[4],

el CAJ está obligado no sólo a señalar irregularidades, sino a identificar las

causas y, en su caso, realizar una función positiva al facilitar su

rectificación y mejora. Esto implica “poder” para presentar sus opiniones,

“ordenar” auditorías y “tomar medidas” sobre violaciones o defectos, a o, en

las leyes y reglamentos, así como para “impulsar las mejoras” normativas, de

sistemas o administrativas que sean convenientes.

En el cumplimiento de su objetivo de “verificación

de las cuentas definitivas de los ingresos y gastos del Estado”, tiene la

obligación de comprobar la exactitud de las declaraciones fiscales y la

adecuación de la contabilidad del Estado. En Japón la presentación de la Cuenta

Pública se realiza “junto con el informe de auditoría del Consejo”, que es

fundamental para la “declaración oficial de terminación de la auditoría” y que

el Ejecutivo pueda presentar las cuentas definitivas a la Dieta.

El proceso de

rendición de cuentas en Japón fluye en general bajo el mismo esquema que sigue

en el mundo el presupuesto, sin embargo, destaca que el CAJ desarrolla la

auditoría en paralelo y en tiempo real con el ejercicio, de manera que

simultáneamente, cuando el Gabinete entrega la Cuenta Pública, el CAJ rinde su

Informe de resultados a la Dieta para que, en su caso, apruebe el ejercicio del

período cubierto y, con base en ello, valore y determine el presupuesto del

ejercicio siguiente. Esto, permite que los resultados de la auditoría tiendan a reflejarse más en el

presupuesto.

De acuerdo con la “Sección 5 Responsabilidades

fiscales (administrativas) de funcionarios” de la Ley, el CAJ posee una

característica especial, ya que, si bien no posee facultades judiciales o

sancionatorias, sí las tiene para “adjudicar la responsabilidad de

indemnización al Estado” y “exigir la imposición de medidas disciplinarias”. Esto

significa que el CAJ puede exigir a la autoridad competente una acción

disciplinaria o resarcitoria contra el funcionario” (Arts. 31 y 32). Estos

procedimientos de responsabilidad administrativa se sustancian en el ámbito del

gabinete y del propio Consejo, sin pasar por jurisdicción judicial alguna. Sólo

“en el caso de que considere que se ha cometido un delito, lo notificará a la

oficina judicial de la materia” (Art. 33).

Un distingo constitucional del CAJ, es que

conforme al artículo 19 de su Ley reglamentaria, Consejo de divulgación de

información y protección de datos personales (Arts. 19-2 a 19-6), el CAJ es

responsable, además, de “examinar y deliberar las apelaciones en respuesta a

las solicitudes de información presentadas a los órganos administrativos bajo

la disposición del artículo 18 de la “Ley de Acceso a la Información en

posesión de órganos administrativos” (Ley Nº 42 de 1999) y el artículo 42 de la

“Ley sobre la Protección de Posesión de Información Personal” (Ley No.58 de

2003). Si bien el Consejo dispone de una “Junta de revisión de información”

especializada integrada por “tres miembros que deberán servir a tiempo parcial

nombrados por el presidente, entre personas de discernimiento superior, con el

consentimiento de ambas cámaras”, lo cierto es que no se requirió crear una

gran estructura adicional para el tema de transparencia y acceso a la

información pública.

En cuanto al proceso de rendición de cuentas del

CAJ, éste se asume cuando se concreta la “presentación y explicación del

informe de auditoría”. Sin embargo, es común que los altos funcionarios del CAJ

siempre asistan a las deliberaciones en ambas cámaras de la Dieta, lo que permite

que los resultados de auditoría sean comprendidos en el siguiente proyecto y ejecución

del presupuesto y responder también a las expectativas de legisladores y del

público sobre la preparación del plan e implementación de las siguientes

auditorías.

Finalmente, cabe destacar que el control

interno o vertical del gobierno en Japón, está a cargo de los “servicios

relacionados con la auditoría interna” en los ministerios, organismos y así

sucesivamente. La “Oficina de Evaluación Administrativa” del “Ministerio de

Asuntos Internos y Comunicaciones”, es quien evalúa y supervisa las operaciones

y actividades de agencias de gobierno, y auditoría interna de las oficinas de

los gobiernos locales.

b)

Gestión[5]

La gestión de la

fiscalización superior en Japón no es ajena a los desafíos socioeconómicos de

los últimos años. La disminución de la población y el aumento de los gastos de

seguridad social debido a la tasa de natalidad decreciente y el envejecimiento

de la población; los cambios estructurales en las economías internacionales; los

problemas globales del medio ambiente; y, particularmente la reconstrucción

derivada del “gran terremoto y tsunami del 11 de marzo de 2011 y del accidente

en una planta de energía nuclear, se han convertido en los temas de la agenda

del Gobierno para enfrentar tales retos.

El enfoque de la auditoría, en respuesta, ha

centrado la fiscalización en la seguridad social; educación, ciencia y

tecnología; empleo público; defensa; agricultura, silvicultura y pesca;

protección del medio ambiente; cooperación económica; pequeñas y medianas

empresas; y tecnología de la información y comunicaciones (TIC),

principalmente. En ese sentido, el CAJ ha impulsado las auditorías

transversales en las políticas públicas relacionadas y ejecutadas conjuntamente

por varios ministerios y organismos poniendo especial énfasis en la previsión

(ex ante) y en la implementación (durante) de las mismas.

La práctica fiscalizadora destaca dos

categorías: las “auditorías obligatorias” (cumplimiento financiero), que

practica periódicamente; y las “auditorías discrecionales” (de gestión o

desempeño), aquellas que el CAJ puede practicar cuando lo estima necesario. En

ese marco de actuación, el CAJ practica los siguientes tipos de auditoría:

TIPOLOGÍA DE LA FISCALIZACIÓN SUPERIOR EN EL

CONSEJO DE AUDITORÍA DE JAPÓN

{kind=link}

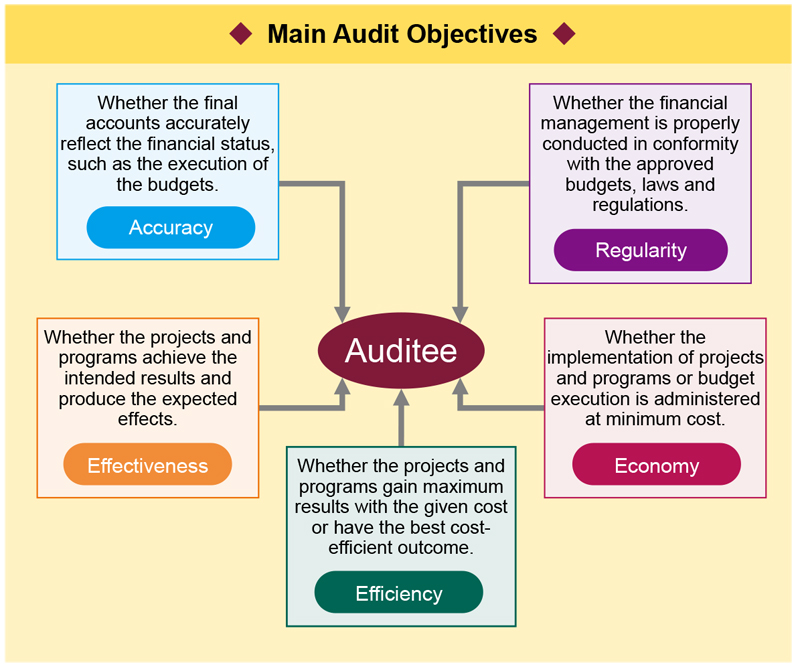

Como se aprecia, en la parte superior se

agrupan las “Auditorías de regularidad”, esto es de la exactitud y el

cumplimiento (eficacia), y en la parte inferior las “Auditorías de desempeño

(de economía, eficiencia y efectividad). Ambos tipos, a su vez, se dividen en:

|

Auditorías de

Cumplimiento

|

Auditorías de

Desempeño

|

|

·

De exactitud (Accuracy): Sí, o no, las

declaraciones de cuentas reflejen la situación financiera tal como el

ejercicio del presupuesto; y

·

De regularidad (Regularity): Sí, o no, las

transacciones financieras se procesan correctamente conforme a los

presupuestos aprobados, las leyes y regulaciones.

|

·

De economía (economy): Sí, o no, la

ejecución de proyectos y programas o ejecución del presupuesto es

administrada con el mínimo costo;

·

De eficiencia (Efficiency): Sí, o no, los

proyectos y programas generan el máximo resultado conforme al costo, o

presentan el mejor resultado costo-eficiente;

·

De efectividad (Effectiveness): Sí, o no, los

proyectos y programas alcanzan los objetivos previstos y producen los efectos

esperados.

|

Al reconocer que “todavía hay muchos casos

inadecuados, teniendo en cuenta que hubo casos fraudulentos o inapropiados en

algunos ministerios”, el CAJ mantiene las auditorías de los aspectos de

“exactitud y regularidad” al centrarse en la eficacia de la contabilidad y del

presupuesto; en las adquisiciones y contrataciones de bienes y servicios; en

los resultados de programas y proyectos, así como en la situación de los

activos del Estado y los fondos otorgados como subsidios. Para ello, se pone

atención especial en la autoevaluación de los auditados, aprovechando la

gestión de los propios órganos de control interno del gobierno.

Sin embargo, las prioridades del CAJ se

centran en las auditorías de economía, de eficiencia y efectividad y en el

seguimiento de los resultados de éstas para fortalecer la competitividad y la

transparencia. El seguimiento, como un mecanismo efectivo para garantizar la

implementación de medidas correctivas y preventivas, es esencial para optimizar

los recursos en el ejercicio del presupuesto. Más, aún, “los efectos o impacto de las

actividades de auditoría en Japón no se limitan a las cantidades indebidas”.

Pese que las auditorías se practican selectivamente y las irregularidades

representan solo las cuentas auditadas (muestra), las medidas se imponen no

sólo sobre los casos denunciados, sino en todos los supuestos, aunque no hayan

sido sujetos detectados.

Es decir, que los

hallazgos incorrectos,

no solo se instruyen, corrigen o asesoran en el curso de

la auditoría, sino que surten efecto de rectificación o mejora en operaciones similares en

toda la administración pública. Tal

diseño, no solo genera señalar y acusar las ilegalidades o irregularidades en

las cuentas, sino una consecuencia que impulsa un efecto de ondulación

disuasoria en el futuro al prevenir la repetición de casos similares

posteriores. La efectividad de la auditoría es más contundente cuando no solo

el Consejo, sino la Dieta, se cercioran de que las medidas de mejora se

realizaron completamente.

En cuestiones de auditoría la Dieta

normalmente hace todo lo posible para facilitar el ejercicio y la implementación

de los resultados de auditoría. El CAJ, por su parte, además de impulsar la

investigación, las TIC y la profesionalización de su capital humano, está

cambiando la figura de controlador por la de acompañante en las operaciones

financieras y administrativas del Estado, para optimizar la gestión pública en

su conjunto.

Más aún, los mismos funcionarios del CAJ

imparten los cursos de auditoría como profesores, de los auditores internos de

los ministerios y agencias del Estado y de los gobiernos locales en todos los

niveles, enfatizando en la prevención de la recurrencia de los hallazgos de

auditoría, reforzar el control interno y mejorar los sistemas de administración

pública. Todo ello, se refuerza con lo que se llama “el informe del informe de

auditoría”, cuyo objeto es explicar los resultados divulgados a los auditados

para una mejor comprensión y prevención, a los Vice Ministros, incluyendo altos

niveles de dirección a cargo de la ejecución del presupuesto del Estado y

prefecturas.

c)

Organización[6]

La estructura de

organización del CAJ, está al primer nivel del gobierno, como sigue:

FUENTE:

Estatus de la Consejo de Auditoría de Japón http://www.jbaudit.go.jp/english/jbaudit/status.html 27-11-2015

Como se aprecia, el

CAJ (Board of Audit), aparece jurídica y prácticamente como un cuarto

poder incrustado en el Gobierno. Destaca, la Agencia para la Reconstrucción

creada a partir del “Gran Terremoto”; una Agencia Nacional de Personal que

controla todos los procesos inherentes a la administración y organización del

empleo y capital humano del gobierno; y una Oficina para la atención de la Casa

Imperial. Nótese la centralización del control de empleo público a nivel

nacional. Porque es ilustrativo, al abordar la estructura de organización del

CAJ, conviene dar un vistazo al “universo de fiscalización” a continuación:

ESTRUCTURA DE ORGANIZACIÓN DEL CONSEJO DE AUDITORÍA

DE JAPÓN

Como se observa,

además de la Dieta, la Corte, y los Ministerios que integran las instituciones

públicas fundamentales del gobierno, el universo de fiscalización del CAJ implica en total 450 entidades sujetas a

auditoría. Para

poder lograrlo, el CAJ cuenta con una estructura de organización centralizada,

pues no cuenta con oficinas regionales, bajo la dirección de la “Comisión de

Auditoría” (Audit Comission), representada por un Presidente y dos

Comisionados quienes adoptan el sistema colegiado para garantizar objetividad,

equidad e imparcialidad en sus decisiones. Se trata de una estructura de amplio

alcance, pues

la Comisión se concentra en la toma de decisiones mientras que una “Oficina General Ejecutiva” (General

Executive Bureau) opera como líder técnico. Así, la dirección y la

operación se delimitan, logrando un equilibrio entre el justo juicio y la autonomía

operativa.

La Oficina General

Ejecutiva (OGE) es dirigida a su vez por una Secretaría General con su

respectivo Secretario General Adjunto (Deputy Secretary General, Art.

14). La OGE, se integra por una Secretaría, con su correspondiente Asistencia (Senior

Asistance Secretary General), quien se encarga de auxiliar en los servicios

administrativos de apoyo a toda la organización a través de las divisiones de

Administración (Management Div), Relaciones Públicas; Planeación y

Coordinación; Personal; Finanzas; Asuntos legales; Investigación; Asuntos internacionales

y Datos electrónicos.

Además, la OGE

cuenta con una “División de Desarrollo de Capacidades” (Capacity Development

Div) encargada de la Oficina de Cuentas Públicas y cooperación de

auditoría, así como del Centro de entrenamiento profesional en Auditoría de Annaka.

Asimismo, integra las divisiones de Adjudicaciones; de Planificación de la

política de auditoría (la cual además tiene a su cargo la operación de la “Oficina de divulgación de información pública y protección de datos

personales”); de Tecnologías de la Información y Comunicaciones; y Salud y

bienestar; y una Consejería Técnica.

Es interesante

observar cómo, desde el máximo nivel se desborda la línea funcional sobre los

asuntos relativos a la

“Oficina de

divulgación de información pública y protección de datos personales”, cuya

operación se descarga en la división de Planificación de la Política de

Auditoría, lo que evidencia el nivel de prioridad que se le presta a esa

función directamente por la Comisión de Auditoría. También lo es que, aunque no

se reflejan en la estructura, la propia Ley dispone que “los asuntos

confidenciales” bajo las órdenes de los Comisarios estarán a cargo del

Asistente del Presidente y de los Secretarios de las Comisiones

respectivamente; y que “las tareas administrativas” de supervisión del trabajo

ordenado, el seguimiento o reclamo del no establecimiento de las instrucciones

de los superiores (control interno) estarán a cargo del “Personal Regular”; y

que “las cuestiones fiscalizadoras” bajo las instrucciones de los superiores

estarán a cargo del Personal Técnico (Art. 17 y 18). Es

decir, se delimitan jurídicamente las responsabilidades de apoyo al máximo

nivel de dirección, pero al mismo tiempo se permite cierta libertad técnica, lo

que le da una gran flexibilidad sobre el control interno de la organización.

Como se observa,

también bajo la coordinación de la Oficina General Ejecutiva, se encuentran las

cinco Oficinas de Auditoría, (Bureaus 1º to 5º) en las que recaen las funciones

sustantivas inherentes a la fiscalización superior.

Cada una de éstas

es dirigida por un Director General Divisional, apoyado a su vez por un

Coordinador, cuya gestión se orienta al control integral, independiente de

tipos de auditoría, hacia los sectores funcionales de gobierno conforme está

previsto por el Reglamento y las conciben a continuación:

DISTRIBUCIÓN FUNCIONAL DE

LAS DIVISIONES FISCALIZADORAS DEL CONSEJO DE AUDITORÍA DE JAPÓN

FUENTE:

http://www.jbaudit.go.jp/english/jbaudit/chapter1.html Actualización al 28-11-2015

Este esquema, permite apreciar que la

fiscalización superior del gobierno en Japón privilegia, también, la

orientación y enfoque hacia los segmentos funcionales del gobierno, en lo

general, como se resume en el siguiente:

DISTRIBUCIÓN FUNCIONAL DE LAS DIVISIONES FISCALIZADORAS DEL CONSEJO DE

AUDITORÍA DE JAPÓN

|

La 1º División de Auditoría (Audit Division) tiene a su

cargo las divisiones de control en Finanzas (Finance); Patrimonio Nacional

(National property); Asuntos Judiciales (Judicial Affairs); Subsidios

Gubernamentales (Subsidy for local Government); Relaciones Exteriores

(Foreign Affairs); y Contribuciones fiscales 1 y 2 (Tax 1st an Tax 2nd);

|

|

La 2º División de Auditoría, tiene a su cargo

las divisiones de control en Salud y Bienestar (Health & Welfare);

Trabajo (Labour); Cuidados Médicos (Medical Care); Pensiones Públicas (Public

Pension); y Defensa en tierra, mar y aíre (Ground Defense; Maritime Defense

& Air Defense);

|

|

La 3º División de Auditoría, tiene a su cargo

las divisiones de control en Planeación y Construcción de Vivienda

(Construiction Planning & Housing); Puertos y Aviación (Port &

Aviation); Recursos Hidráulicos (Water Resourses); Construcción Vial (Road

Construction); Transporte Terrestre (Surface Transportation); Autopistas

(Highway); y Medio Ambiente y Desarrollo Regional (Environment and Regional

Development);

|

|

La 4º División de Auditoría, tiene a su cargo

las divisiones de control en Educación Ciencia y Tecnología para Asuntos

Generales (Education, Science & Technology for General Issues); Educación

Ciencia y Tecnología para Educación (Education, Science & Technology for

Education); Ciencia y Tecnología (Science & Technology); Agricultura

(Agriculture); Infraestructura Agrícola (Agriculture Infrastructure);

Ganadería y Pesca (Fisheries and Livestock); y Forestal (Forestry); y

|

|

La 5º División de Auditoría, tiene a su cargo

las divisiones de control en Información y Comunicación (Information and

Communication); la Corporación Radiodifusora de Japón y la Corporación de

Telefonía y Telégrafos Nipona (NHK & NTT); Industria y Comercio (Trade

& Industry); Energía y Recursos Naturales (Natural Resources &

Energy); Instituciones Financieras del Gobierno (Government Financial Insttutions);

Correos (Post); Asuntos Especiales de Ministerios (Special Issues for

Ministries); y Auntos Especiales de Agencias (Special Issues for Agencies)

|

La plantilla

autorizada de plazas en 2014 para integrar la fuerza de trabajo del CAJ integró

a “1,258 personas de alto nivel de competencia en auditoría”, que han superado

la Prueba de Acceso a la Función Pública realizada por la Dirección Nacional de

Personal. Como

resultado de su gestión[7], en 2013

el CAJ determinó “470 casos de irregularidades que ascendieron a 54,379.07

millones de yenes” (7,341.2 millones de pesos cuando 1 peso=0.135 yenes, al

27-11-2015); “77 demandas presentadas y medidas exigidas por 353,345.64 de

yenes” (47,701.7 millones de pesos); y “64 medidas de apremio adoptadas por

118,821.27 de yenes” (16,040.9 millones de pesos), lo que en total representó

“611 casos por 490,745.10 millones de yenes” (66,250.6 millones de pesos)[8].

En suma, pese no disponer de auditorías de gestión abiertas, la fiscalización

superior en Japón es por sí misma ejemplar.

[1] Japón es una monarquía constitucional, que practica una democracia

parlamentaria, el pueblo no vota a un presidente, sino a los miembros del

Parlamento y éstos, a su vez, votan a un Primer Ministro de entre uno de ellos.

La Dieta Nacional (国会) es la asamblea, la

Cámara de Representantes y la Casa de Concejales, respectivamente y órgano

legislativo del Estado, formada por miembros directamente elegidos por el

pueblo. El Primer Ministro es designado por la Dieta y los demás miembros del Gabinete son designados y

destituidos por el Primer Ministro. El Gabinete tiene responsabilidad colectiva

ante la Dieta y debe dimitir si prospera una moción de censura por parte de

ésta. El gobierno local: Los gobernantes de cada prefectura son elegidos por el

pueblo, pero su independencia está limitada por el presupuesto anual que el

gobierno central destina a cada prefectura. El Gabinete (内閣) es la rama ejecutiva del gobierno de Japón. Lo forman el Primer

Ministro y hasta 14 Ministros de Estado. www.wikipedia

[2] Para detalles de información sobre este apartado, recúrrase al http://www.jbaudit.go.jp/english/index.htmlal (24 de julio de 2015).

[3] Firmada: HIROHITO, sello del emperador, Ley No.73 de 1947 (No.53 de

2006).

[4] Véase el detalle en

Objetivos de Auditoría en http://www.jbaudit.go.jp/english/effort/objective.html

[5] Sobre detalles en este apartado,

véase I. Outline of audit Activities

Basic Policy on Audit for 2013 Approved by the Audit Commission on

September 5, 2012 http://www.jbaudit.go.jp/english/report/pdf/fy2012report_1.pdf; y II. Summary of Audit Findings.

http://www.jbaudit.go.jp/english/report/pdf/fy2012report_2.pdf disponible el 27-11-2015

[6] Véase detalles en Chapter1 Organization

http://www.jbaudit.go.jp/english/jbaudit/chapter1.html

actualizado y disponible el 27-11-2015

[7] Lamentablemente, no fue

posible encontrar informes de resultados de auditoría públicos del CAJ, por lo

que no se incluyó el resumen de un caso práctico.

[8] Summary of Audit

Findings. http://www.jbaudit.go.jp/english/report/pdf/fy2012report_2.pdf

.

No hay comentarios:

Publicar un comentario